A do t’i mposhtin ithtarët e stimulimit ata që janë të shqetësuar për inflacionin në BQE pas një kohe të gjatë?

Pasi Rezerva Federale e SHBA rriti normat e interesit me 0.5 pikë përqindje të mërkurën, Financial Times shkruan se Banka Qendrore Evropiane është më në fund (ndoshta) gati për të rritur normat e interesit. Nëse Banka Qendrore Evropiane (BQE) rrit normat e interesit në korrik, ajo pritet të shënojë fundin e një periudhe tetëvjeçare me kosto negative të huamarrjes, duke çuar në ndryshime të mëdha në tregjet financiare dhe ekonominë reale evropiane.

Megjithëse po grumbullohen prova se BQE duhet të bëjë diçka për të frenuar inflacionin, i cili arriti në 7.5 për qind në BE në prill, ekspertët e BQE dhe Këshilli vendimmarrës kanë hezituar të shtrëngojnë politikën monetare nga frika e pasojave në vendet anëtare të dështuar. një numër i madh i kompanive evropiane që kanë probleme me shërbimin e borxhit. Vetëm kur u bë e qartë se BQE ishte shumë vonë në marrjen e masave për të frenuar inflacionin përballë bankave qendrore të Britanisë dhe Shteteve të Bashkuara, normat e interesit u rritën, veçanërisht pasi ishte e qartë se pasojat e pushtimit ukrainas do të shihet në statistikat zyrtare të ardhshme dhe është mjaft e mundshme që numri i anëtarëve të BE-së me një normë dyshifrore të rritjes së çmimeve të rritet.

Megjithatë, ndërsa po bëhet gjithnjë e më e qartë se dilema për BQE-në nuk është më të zgjedhë midis inflacionit dhe recesionit, por midis inflacionit të lartë me recesion të ndjekur nga stagflacioni dhe ndalimit të inflacionit me një recesion të përkohshëm, është ende e pasigurt nëse anëtarët e BE-së do të votojnë. për të rritur normat e interesit dhe për të shtrënguar shtrëngimin monetar.përmes shitjes së letrave me vlerë që BQE ka grumbulluar në bilancin e saj për të stabilizuar tregjet financiare dhe për të nxitur ekonominë. Domethënë, që nga kriza e fundit financiare, vendimet kryesore në BQE janë marrë kryesisht me rivotim, dhe përkrahësit e stimulit monetar vazhdimisht kanë rivotuar lehtësisht përkrahësit e politikës normale monetare me ndjenjën e përgjegjësisë fiskale. Edhe tani, nuk është e sigurt se inflacioni prej 7.5 për qind është mjaft bindës për të detyruar përfaqësuesit e anëtarëve më pak të suksesshëm të BE-së në BQE të votojnë për rritjen e normave të interesit.

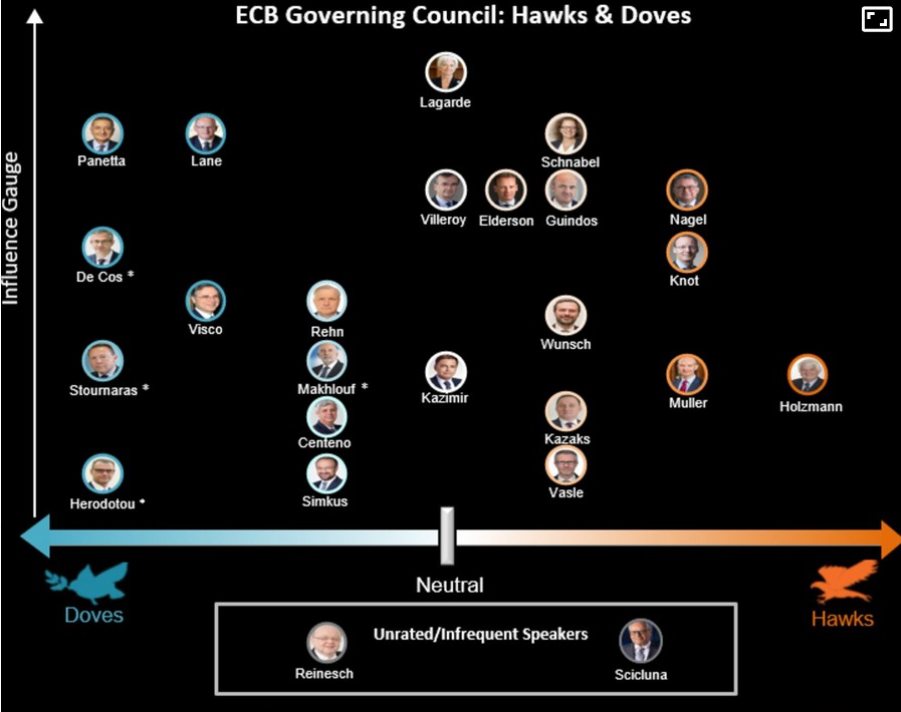

Në këtë rast, pyetja është, për shembull, nëse vende të tilla si Italia dhe Greqia mund të shmangin falimentimet kombëtare. Megjithatë, duke qenë se tani edhe ekspertët e BQE-së po bëhen avokatë të të paktën një shtrëngimi të lehtë të politikës monetare, përfaqësuesit e anëtarëve më pak të suksesshëm mund të shtrëngohen pas murit. Kryeekonomisti i BQE, Philip Lane , si dhe anëtari i bordit ekzekutiv Fabio Panetta , tani po sinjalizojnë rritje të normave të interesit në muajt e ardhshëm. Shkurtimisht, në BQE duhet të presim diçka që mund të quhet një rivotim i madh historik i vendimit për shtrëngimin e politikës monetare, i cili do të synonte jo vetëm ndalimin e rritjes së çmimeve, por edhe ruajtjen e stabilitetit të monedhës së përbashkët, euro.

Tani pritet që disa në të majtë, dhe më afër qendrës, të mund të vazhdojnë, nga frika e inflacionit, të përkrahin përkrahësit e politikës monetare normale ose normale, të cilët kanë qenë gjithmonë skeptikë ndaj superstimujve monetarë.

Ajo që është disi shqetësuese është fakti se për vite BQE ka qenë e dominuar nga përfaqësues të stimulit monetar, ndaj tani edhe në rastin e një vendimi për rritjen e normave të interesit, duhet pritur një veprim minimalist i BQE-së dhe jo lëvizje domethënëse. Për shembull, Fed i SHBA ka rritur normat e interesit dy herë deri më tani (0.25 dhe 0.50 pikë përqindje) dhe ka njoftuar ulje agresive të bilancit si dhe rritje të reja të normave të interesit (ndoshta edhe 0.75 përqind), dhe BQE është ende duke diskutuar një rritje të mundshme. interesi me 0.25 pikë përqindjeje në korrik. Duhet të kihet parasysh se inflacioni aktual është aktualisht 30 herë më i lartë se rritja e normave të interesit me 0.25 pikë përqindjeje, siç njoftoi, për shembull, nënkryetari i Bordit Ekzekutiv të BQE-së Luis de Guindos , madje edhe gjermanja Isabel Schnabel. A mjafton fare një zhvendosje prej 0.25 pikë përqindjeje, nëse inflacioni tashmë është 7.5 përqind?

Ajo që është intriguese për momentin është se ekspertët e rangut të lartë të BQE-së tani po pranojnë se gjatë gjithë këtyre viteve masat e politikave nxitëse nuk janë diçka që duhet ta konsiderojnë normale. Konkretisht, kryeekonomisti i ECB Lane e quan “normalizim” të politikës monetare ngritjen e normave të interesit mbi zero dhe shënjestrimin e inflacionit prej 2 për qind. Është çështje kohe para se të hapet çështja e përgjegjësisë për kryerjen e një politike monetare shumë të gjatë eksperimentale, pas së cilës ky “normalizim” është bërë shumë i rrezikshëm për shumë në BE.

Sido që të jetë, është ende shumë e paqartë se si do të duket rivotimi i madh historik për kthesën e politikës monetare.